寻找自己居住的房子或公寓在这个时代,买房好还是租房好?

ดอกเบี้ยแพง เงินเฟ้อ ต้นทุนก่อสร้างแพง (ทำให้ราคาขายบ้านและคอนโดแพงขึ้นตาม)

ดอกเบี้ยแพง เงินเฟ้อ ต้นทุนก่อสร้างแพง (ทำให้ราคาขายบ้านและคอนโดแพงขึ้นตาม)

นี่คือปัญหาที่อหลายๆคนต้องเจอเมื่อคิดเรื่องหาที่อยู่อาศัยในช่วงนี้ จนเจอกับคำถามว่าจะซื้อก็แพงเงินไม่พอ จะเช่าก็รู้สึกเสียดายเงินที่เหมือนจ่ายไปแต่ไม่มีโอกาสเป็นเจ้าของ แต่ในเมื่อที่อยูอาศัยเป็นสิ่งจำเป็น สุดท้ายคุณก็ต้องเลือกอย่างใดอย่างหนึ่งอยู่ดีจริงไหม

วันนี้เรามาตีแผ่เป็นเหตุเป็นผลแบบเป็นกลางไม่เลือกข้างเช่าหรือข้างซื้อ แต่อยู่ที่โจทย์ของคุณว่าเหมาะกับแบบไหน มาดูกัน!

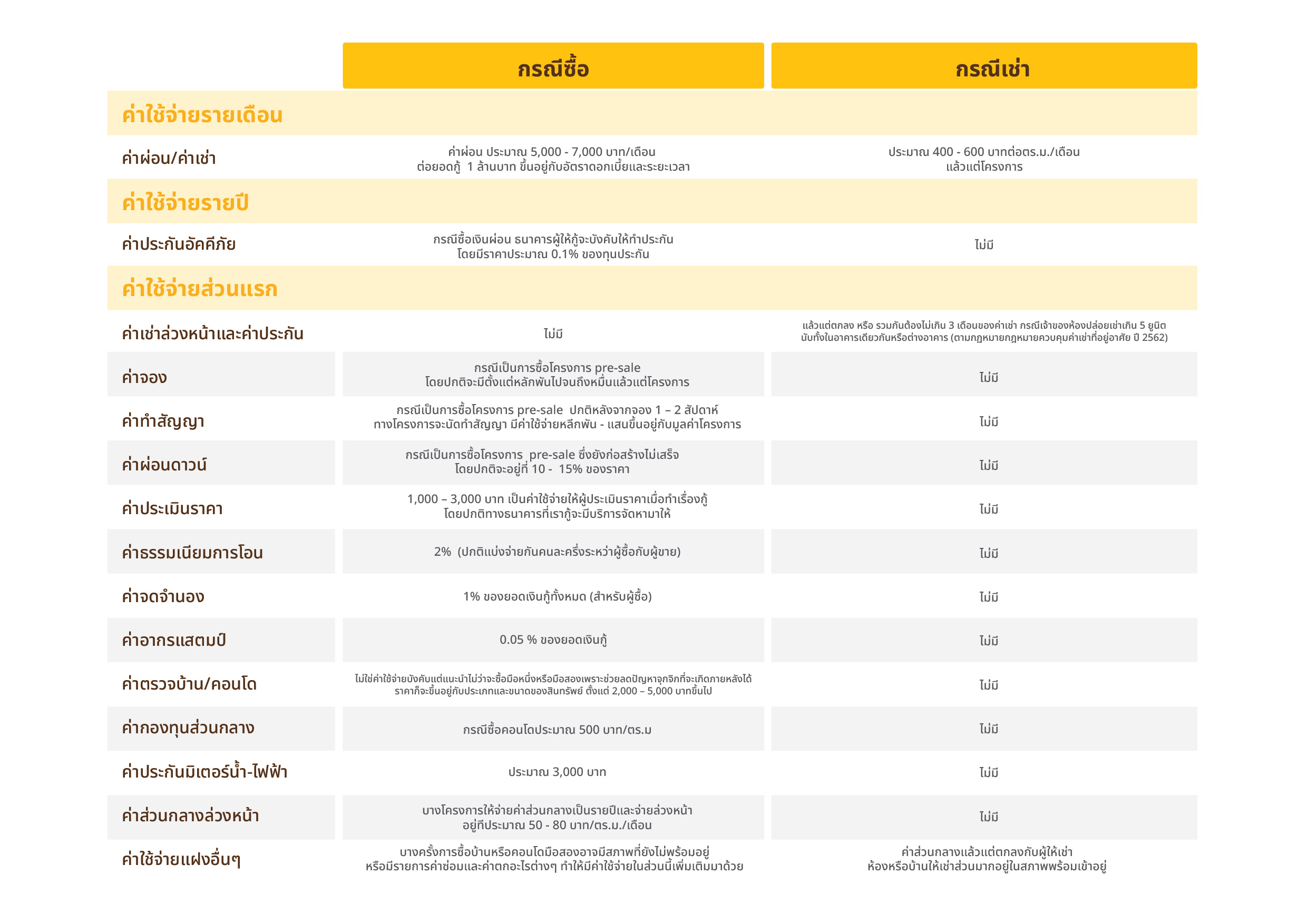

ค่าผ่อนพอๆกับค่าเช่า

เรื่องแรกที่อยากให้มองคือเรื่องค่าใช้จ่ายกับวลีที่มีกทำให้เราคิด ค่าผ่อนพอๆกับค่าเช่า

คงเป็นประโยคที่ได้ยินกันบ่อยและทำให้หลายๆคนที่เดิมเช่าอยู่เกิดความหึกเหิมอยากลุกขึ้นมาซื้อเสียเลย

ไม่ผิดที่คิดแบบนั้นแต่อยากให้เข้าใจเสียก่อนว่า เช่า vs ซื้อ ไม่ได้มีแค่ ค่าเช่า vs ค่าผ่อน เพราะการซื้อมีค่าใช้จ่ายขั้นต้นอื่นๆหลายอย่างที่ท่านจำเป็นต้องทราบดังนี้

เอาละร่ายมาซะยาวเลย ลองมาดูการเปรียบเทียบการซื้อโครงการ presale ผ่อน 30 ปี ดอกเบี้ย MRR 6.5% ดาวน์ 15% vs

การเช่าคอนโด ขนาด 40 ตร.ม. ราคา 5,000,000 บาท ว่ามีค่าใช้จ่ายตั้งต้นซักเท่าไหร่ก่อนคิดจะผ่อนกันยาวๆอีกหลายปี

แต่ทั้งนี้ตัวอย่างที่ยกมายังไม่ได้คิดเรื่องมาตรการภาครัฐที่มีเป็นช่วงๆ หรือดอกเบี้ยบ้านก็สามารถนำไปลดหย่อนภาษีได้

ที่ยกเรื่องค่าใช้จ่ายมาให้ดูก้อนเพราะอยากให้ตระหนักและเห็นตัวเลขชัดๆว่าการซื้อมีอะไรบ้างที่ต้องเตรียมเพื่อที่จะได้เช็คความพร้อมด้านการเงินซึ่งเหมือนปราการด่านแรกที่ต้องพิจารณา

เรื่องต่อมาที่ต้องดูคือ “เป้าหมาย”

เรื่องต่อมาที่ต้องดูคือ “เป้าหมาย”

เพราะโจทย์ในการหาที่อยู่อาศัยของแต่ละคนไม่เหมือนกัน ซื้อเพื่ออยู่เองคนเดียว ซื้อเพื่ออยู่กับครอบครัว หรือซื้อเพราะอยากแยกออกมาอยู่เองจากเดิมที่อยู่กับบ้านพ่อแม่ ซึ่งแต่ละคนต้องตอบตัวเองให้ชัดว่าอะไรคือ “เป้าหมาย”

หากต้องการหาที่อยู่ใกล้ที่ทำงานใหม่ เซฟค่าเดินทาง ซื้อเวลาให้ตัวเอง แต่ในณะเดียวกันก็ยังไม่แน่ใจว่าจะทำงานที่ใหม่นี้ไปอีกนานไหม การเช่าก็ดูจะสมเหตุสมผลในแง่ของความยืดหยุ่น สามารถย้ายได้สะดวกกว่าในกรณีที่มีการย้ายที่ทำงานอีก

หากต้องการลงหลักปักฐาน เป็นเจ้าของสินรัพย์เพราะไม่ได้มีโจทย์อื่นต้องตอบสนอง การเลือกบ้านดีๆหรือคอนโดที่ถูกใจสำหรับอนาคตระยะยาวก็คงเป็นคำตอบของคำถามนี้

หรือแม้แต่การมองหาที่อยู่อาศัยระยะยาวและตอนนี้เป็นโสดอยู่คนเดียว แต่อนาคตมีแผนที่จะแต่งงานโจทย์ก็เปลี่ยนไปการเช่าอยู่ไปก่อนก็อาจจะเหมาะกว่า

ดังนั้นหาคำตอบเรื่องมเป้าหมายตัวเองให้ชัดเจนก่อน

ต่อมาคือความชอบในส่วนการตกแต่งภายใน

สำคัญไม่แพ้ข้ออื่นๆ เพราะทุกคนก็อยากอยู่ในที่ๆตัวเองชอบซึ่งถ้าเป็นการซื้อ แน่นอนเป็นสินทรัพย์ของคุณเองคุณก็สามารถเลือกหรือตกแต่งทุกอย่าได้ตามใจชอ (และแน่นอนมีค่าใช้จ่ายเพิ่ม) แต่หากเป็นการเช่าแน่นอนว่ามีข้อจำกัดมากกว่าขึ้นอยู่กับการพูดคุยตกลงกันกับเจ้าของ แต่ถึงกระนั้นการเช่าเราก็สามารถเลือกบ้านหรือห้องที่ตกแต่งถูกใจเราได้เช่นกัน

สุดท้ายก่อนตัดสินใจอยากอยากให้ดูเรื่อง “ความพร้อม”

แน่นอนในช่วงชีวิตนึงคนเราก็อยากมีที่ที่เรียกว่าบ้านเป็นองตนเอง ซึ่งไม่แปลกไม่ผิดอะไรแต่ขอให้ใจเย็นๆดูเรื่อง “ความพร้อม” เพราะอย่างการซื้อเงินผ่อน สิ่งที่เราผ่อนเป็นกรรมสิทธิ์ของเราทันที่ที่โอนแต่มาพร้อมกับภาระหนี้ที่เราต้องแบกกันไปยาวๆ 30 40 ปี และนี่คือคำแนะนำ

ควรมีเงินสำรองฉุกเฉิน

อย่างน้อยเท่ากับค่าใช้จ่ายปกติของเรา 3 เดือน ก่อนจะเก็บเงินดาวน์หรือเริ่มผ่อนอะไรก็ตามนี้เสมือนเป็นไบเบิ้ลของหลักสูตรการเงินทุกตำรา เพราะชีวิตมีความไม่แน่นอนเสมอ งานที่ทำก็ไม่ได้ถาวร หรือรายได้อื่นๆที่มีก็ไม่ได้หมายความว่าจะมีอย่างงงั้นตลอดไป ดังนั้น 3 เดือนคือขั้นต่ำที่สุดที่ควรมีไม่ว่าคุณจะเพิ่งเริ่มทำงานหรืออยู่ในวัยกลางคน โดยที่ค่าใช้จ่ายต่อเดือนต้องคำนวณทุกสิ่งอย่างรวมถึงภาระการผ่อนสิ่งอื่นๆด้วย ถ้ามี

ไม่ควรผ่อนเกิน 50% ของรายได้

ในที่นี้รวมการผ่อนทุกรายการที่มี คุณอาจจะผ่อนรถ ผ่อนบ้าน ผ่อนบัตรเครดิต รวมๆกันไม่ควรเกินครึ่งหนึ่งของรายได้ เพราะหากมีภาระสูงกว่านี้ ในทางปฏิบัติเราจะรู้สึก “ตึง” เกินไปและมีความเสี่ยงที่จะผ่อนชำระไม่ไหวจนนำมาสู่ปัญหามากมาย

ซ้อมก่อนลงสนามจริง

หากซื้อเราลองซ้อมผ่อนจำนวนที่เราคิดว่าจะผ่อนไหวซัก 6 เดือน ถ้าทำได้ก็เอาเงิน 6 เดือนนั้นมาเป็นเงินดาวน์แล้วค่อยกู้ เราจะได้รู้ว่าหากเมื่อเราต้องผ่อนขึ้นมาจริงๆชีวิตจะเป็นอย่างไรบ้าง เคยกินเคยเที่ยวใช้จ่ายเท่าไหร่ ถ้าลองซ้อมผ่อนดูแล้วยังโอเคคุณจะได้สบายใจว่าชีวิตหลังกู้เงินเรายังไหว รวมถึงเป็นการทดสอบวินัยทางการเงินด้วย เพราะเมื่อไหร่ที่ลงสนามจริง กู้แล้วเป็นหนี้แล้วจะขอออกก็ไม่ได้ (ต้องจ่ายหนี้ก่อน) ชีวิตจะเครียดเปล่าๆ

อย่าเอารายได้ไม่ประจำมาคำนวณความวามารถในการผ่อน

หลายๆคนผิดพลาดข้อนี้พาลให้เครียดในภายหลัง เช่นการเอาเงินโบนัส เงิน OT หรือรายได้อื่นๆที่ไม่มั่นคงมาเป็นฐานในการคำนวณ ซึ่งรายได้เหล่านี้ไม่ได้มีได้ตลอดเสมอไป ดังนั้นจึงไม่ควรเอามาคอด หรือหากคุณประกอบอาชัพอื่นๆที่ไม่ใช่มนุษย์เงินเดือนสิ่งที่ทำได้คือการหารายได้เฉลี่ยอย่างน้อย 1 ปีมาใช้เป็นฐานในการคำนวน

ถึงตรงนี้ทุกท่านคงเห็นภาพและมีคำตอบในใจได้ระดับหนึ่งแล้วว่าจะเลือกแบบไหน เอาเป็นว่าหากเป้าหมายชัด ประเมินความพร้อมของตนเองแล้วก็ตัดสินใจตามเหตุและผลดังที่กล่าวไป คงทำให้ทุกท่านสบายใจและตัดสินใจได้ถูกต้องแน่นอน

และไม่ว่าจะตัดสินใจซื้อหรือเช่าที่ The Bangkok Residence เรามีบริการอสังการิมทรัพย์ครบวงจรแบบ One Stop Service ตอบโจทย์ทุกท่านได้แน่นอน!

Jan 31 2024

555

“

深入了解Major Development著名公寓品牌

深入了解Major Development著名公寓品牌

Jan 23 2024

426

“

深入剖析Pruksa集团旗下名牌公寓Ep.2

深入剖析Pruksa集团旗下名牌公寓Ep.2

Jan 12 2024

450

“

为什么在高利率期间购买房屋或公寓并不总是坏事

为什么在高利率期间购买房屋或公寓并不总是坏事

Jan 05 2024

491

“

深入了解MQDC集团知名品牌公寓

深入了解MQDC集团知名品牌公寓

Dec 27 2023

545

“

深入了解Noble集团知名品牌公寓

深入了解Noble集团知名品牌公寓

Dec 27 2023

659

“

深入剖析SINGHA ESTATE集团知名品牌公寓

深入剖析SINGHA ESTATE集团知名品牌公寓

Dec 26 2023

750

“

深入了解雷蒙置地集团旗下知名品牌公寓

深入了解雷蒙置地集团旗下知名品牌公寓

Dec 26 2023

764

“

深入了解Ananda Development旗下名牌公寓

深入了解Ananda Development旗下名牌公寓193/47 12A Floor, Lake Rajada office complex 193 Ratchadapisek Rd., Klongtoey, Bangkok 10110

"บริษัทได้ประกาศเจตนารมณ์ต่อต้านการให้สินบนทุกรูปแบบตามโครงการ CAC SME Certification"

2023 thebkkresidence.com. All Rights Reserved